2023年吸入制剂行业研究分析

吸入制剂作为一种创新的给药方式,具有诸多优势。例如,它可以直接传递药物到呼吸道和肺部,实现局部治疗,减少药物在体内的代谢和副作用。同时,吸入制剂也可以提供更好的药物生物利用度和快速的治疗效果。这些优势使得吸入制剂广泛应用于哮喘、慢性阻塞性肺疾病、肺癌等疾病的治疗中。

在当今医药行业的不断创新中,吸入制剂行业正迅猛发展,并为许多疾病的治疗带来了新的希望。本篇将从政策环境、社会环境、竞争分析等角度探究吸入制剂行业的发展前景。

1►

政策环境

医疗器械行业是我国高新技术产业,近年来,为推动行业健康有序地发展,国家密集出台了一系列关于医疗器械行业的政策法规,多次提出将医疗器械作为发展的重点,对医疗器械的转型升级和发展做出了重要部署。

2016年10月中共中央国务院出台《健康中国2030规划纲要》强调到2030年,具有自主知识产权新药和诊疗装备国际市场份额大幅提高,高端医疗设备市场国产化率大幅提高,实现医药工业中高速发展和向中高端迈进。

2021年国家发改委出台的《“十四五”生物经济发展规划》指出推进创新药、高端医疗器械、基因检测、医药研发服务、中医药、互联网诊疗等产品和服务走出去,鼓励生物企业通过建立海外研发中心、生产基地、销售网络和服务体系等方式加快融入国际市场。

2021年12月工业和信息化部发布了《医疗装备产业发展规划(2021-2025年)》提出到2025年,关键零部件及材料取得重大突破,医疗装备安全可靠,产品性能和质量达到水平,医疗装备产业体系基本完善。

2022年4月国务院办公厅《“十四五”国民健康规划》强调深化药品医疗器械审评审批制度改革,对符合要求的创新药、临床急需的短缺药品和医疗器械、罕见病治疗药品等,加快审评审批。

2023年国家卫健委公布的《第二批国家重点监控合理用药药品目录》将布地奈德等吸入性糖皮质激素(ICS)列为管控名单。

2►

社会环境

慢性呼吸系统疾病是我国居民排名第三位的慢病死因。《中国成人肺部健康研究》显示,我国慢阻肺患者近1亿,其中40岁以上慢阻肺发病高达13.7%,已跃升继心脑血管疾病、恶性肿瘤外的第三大死因[1]。哮喘和慢性阻塞性肺病(COPD)是最为常见的慢病呼吸系统疾病,患者基数庞大,诊疗形势严峻。

3►

行业市场规模

根据 Grand View Research 预测,2022年全球雾化器市场规模为10.7亿美元[2]。预计2023年至2030年的复合年增长率(CAGR) 将达到 5.9%。高增长归因于慢性呼吸道疾病发病率上升,对家庭医疗保健设备的需求不断增加,以及老年人口不断增加。此外吸烟者数量的增加和环境污染将增加对雾化器的需求。

中国吸入制剂行业市场正在加速国产替代进程。中国吸入制剂行业市场规模在2017年仅为157.6亿人民币,2021年增长至241.5亿人民币,年均复合增长率为11.3%[3]。预计未来市场规模增速将提升至13.1%。到2026年,中国吸入制剂行业市场规模有望增长至447.2亿人民币。

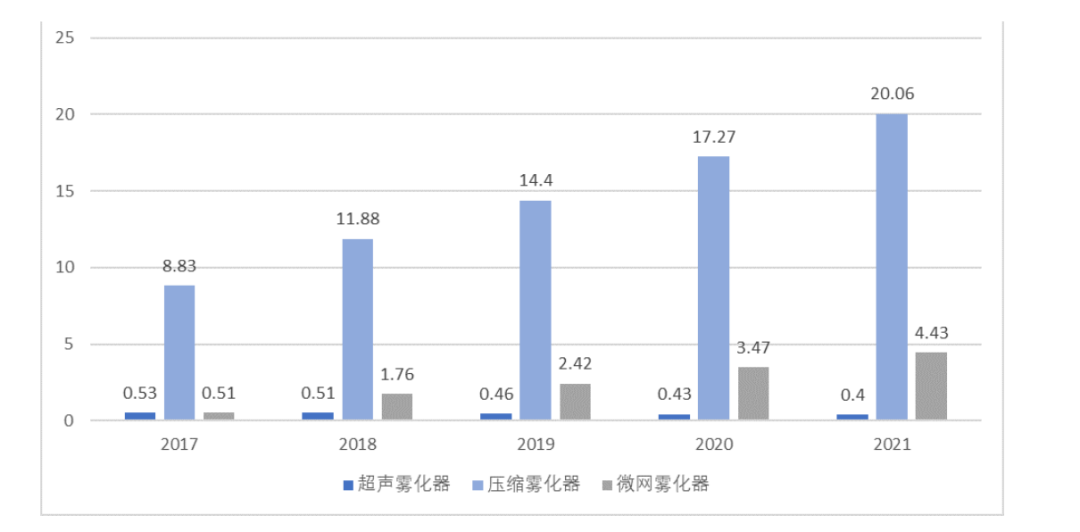

从细分领域来看,近几年我国压缩式雾化器市场规模稳步增长,2019年市场规模达到14.4亿元;微网式雾化器市场规模增长迅速,由2017年0.51亿元增长到2019年2.42亿元,复合增长率为 68.04%;超声雾化器市场规模逐年下降,2019 年市场规模为0.46亿元。2021年我国超声雾化器、压缩雾化器、微网雾化器市场规模分别达 0.4亿元、20.06亿元、4.43亿元。

图1 2017-2021

中国雾化器细分产品市场规模图(单位:亿元)

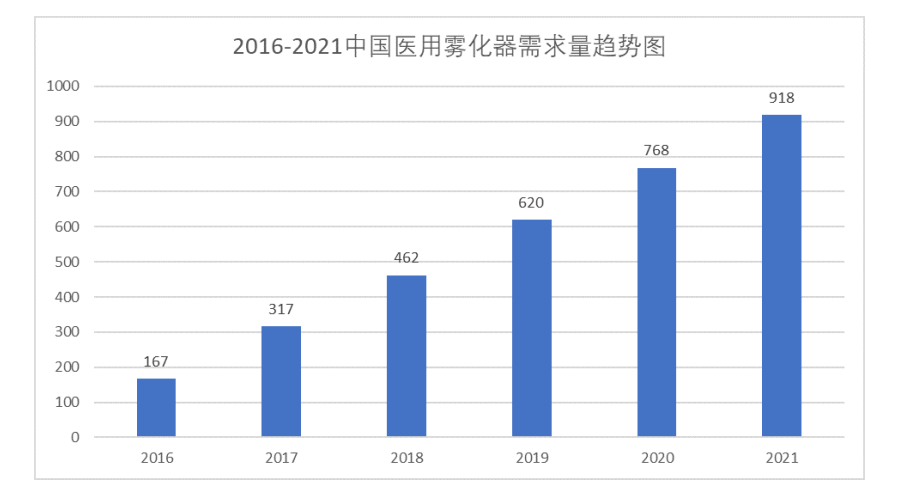

从需求量上看,我国医用雾化器市场需求量不断上升。2019年我国医用雾化器市场需求达到620万台,同比增长34.20%,复合增长率为38.81%[4]。其中,2019年压缩式雾化器需求量达到480万台,占比为78%,为目前市场上的主导产品;其次是网式雾化器,市场需求量达到120万台,占比为19%;超声式雾化器需求量为20万台,占比为3%。

图 2 2016-2021

中国医用雾化器需求量趋势图

4►

行业市场前景

据世界卫生组织称,2019年,全球约有323万人死于慢性阻塞性肺病。“全球抗慢性呼吸系统疾病联盟”等举措也有可能提高呼吸系统疾病的诊断和治疗率,进而可能推动雾化器市场的发展。烟酒过度消费、不健康饮食、缺之运动和肥胖等因素也可能导致呼吸系统疾病发病率增加,这反过来可能有助于预测期内的市场增长。

中国呼吸吸入制剂行业市场规模得以稳健增长的原因主要基于以下三个方面:(1)中国哮喘患者疾病负担重,而哮喘疾病诊疗与规范治疗不足。呼吸吸入制剂是控制与治疗哮喘的首选剂型,严峻的诊疗形势加大哮喘患者诊疗需求,促进中国呼吸吸入制剂行业发展;(2)吸烟是COPD发病重要诱因,中国高吸烟率增大烟民COPD患病风险,扩大呼吸吸入制剂行业潜在使用人群;(3)中国已步入老龄化社会并且老龄化程度将加深,而COPD发病率随年龄增长而提升。老龄化趋势明显使COPD发病患者数目增加并使呼吸吸入制剂产品销售空间扩充,驱动呼吸吸入制剂行业发展。

美国呼吸吸入制剂渗透率已达90%,而中国仅为60%。截至2019年,中国医院治疗哮喘与COPD使用呼吸吸入制剂、口服剂型与注射剂的比例约为60%、25%及15%,中国呼吸吸入制剂渗透率与美国相比差距明显。

随着COVID-19的流行许多医院开始使用沙丁胺醇吸入器治疗COVID-19确诊和疑似病例。根据美国过敏、哮喘和免疫学学院(ACAAI)的数据,在美国某些地区沙丁胺醇吸入器短缺,并且这种短缺可能会蔓延。

随着新冠病毒列为乙类传染病,感染新冠且为轻症的风险逐步增高,据三项研究表明吸入型皮质类固醇可能降低人们就医或死亡(入院后或入院前死亡)的风险。吸入型皮质类固醇也许会减少人们出现COVID-19轻症的天数,还可能在第14天时加快COVID-19症状的消退。

随着行业技术的进步,微网式雾化器市场发展潜力巨大。从技术发展角度看,微网式雾化器是雾化器技术迭代的产品,综合了压缩式雾化器和超声雾化器的特点,通过压电形式进行药物雾化,具有药物颗粒细腻均匀、用药量少、药物残留少、使用寿命长、便于居家和外出使用等优点,逐步得到消费者喜爱。

5►

竞争分析

中国呼吸吸入制剂研发、制造及销售企业可分为跨国药企及本士药企两类:

(1)跨国药企

跨国药企创立期早,拥有近百年的医药领域药品研发、制造及销售经验。跨国药企在医药领域拥有诸多专利药品,为企业带来持续且可观的收入及利润。凭借雄厚的资金、专业的技术积累、良好的口碑及产品优势,跨国企业在呼吸吸入制剂领域深耕,持续研制出呼吸吸入制剂专利产品并延展销售渠道网络,形成垄断格局。代表企业有阿斯利康、默沙东及勃林格殷格翰。

(2)本土药企

中国呼吸吸入制剂行业为新兴行业,本土药企起步晚。在技术实力、资金资源及专利产品研发上,本士药企与跨国药企存在差距导致本土企业在中国呼吸吸入制剂行业中竞争优势低,市场份额小。现今,本士药企正通过研发、制造及申报呼吸吸入制剂仿制药品逐步抢占市场份额。呼吸吸入制剂仿制药品获批上市将使本土企业的竞争优势与发展空间大幅提升。

6►

结语

随着人们对健康意识的提高和医疗技术的不断进步,吸入制剂作为一种创新的治疗方式,将继续在疾病管理和药物传递领域发挥重要作用。同时随着国产替代等政策的支持,本土药企的竞争力将进一步加强。然而吸入制剂行业在发展过程中也会面临不定因素的挑战,国家对吸入性糖皮质激素(ICS)的管控,一定程度上影响了布地奈德相关药械产品的市场,但新的药物研发、吸入器具技术的改进以及治疗方案的创新等举措,依然为吸入制剂行业带来了更多机遇。

参考文献:

[1]Huang K, Yang T, Xu J, et al. Prevalence, risk factors, and management of asthma in China: a national crosssectional study[J]. The Lancet, 2019, 394(10196): 407-418

[2] Grand View Research

https://www.grandviewresearch.com/industry-analysis/nebulizers-market

[3]头豹研究院 《华纳药厂 2021 年业绩快报动态点评》

[4]中商情报网

https://www.askci.com/news/chanye/20211009/0936411616203.shtml

来源:E药学苑