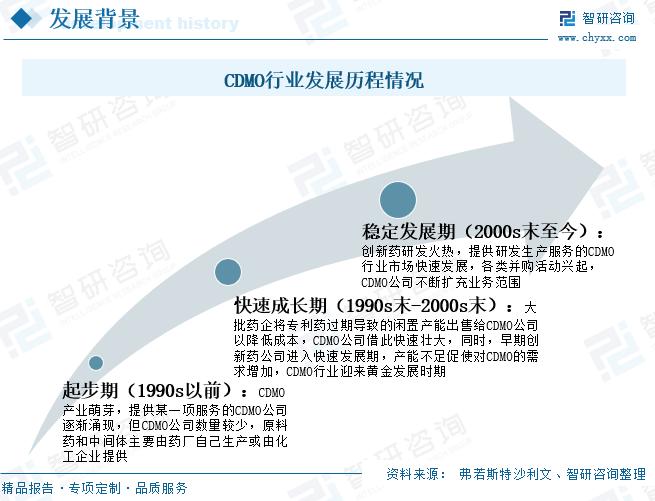

CDMO是由CMO演变、迭代升级而来,随着制药企业之间的竞争愈发激烈,制药公司对成本的控制和效率的提高有着更高的要求,而传统的CMO企业单纯依靠制药公司提供的生产工艺进行单一代工生产服务已经越来越无法满足客户的需求,因此,CDMO企业运营而生,它凭借超高的技术优势,提供创新性研发服务,能够利用自身生产设备及技术优势帮助制药企业优化生产工艺、进行定制规模化生产,最终实现降本增效。早在1990s以前,CDMO企业就逐渐涌现,而在创新药快速发展阶段,CDMO公司因其产能不足,需求量逐渐增加,行业迎来黄金发展时期,目前,创新药研发火热,提供研发生产服务的CDMO行业市场快速发展,已进入稳定发展阶段。CDMO产业在我国发展之迅猛可谓一时无两,尽管近期资本市场有所波动,但优势尚存,增势不减。

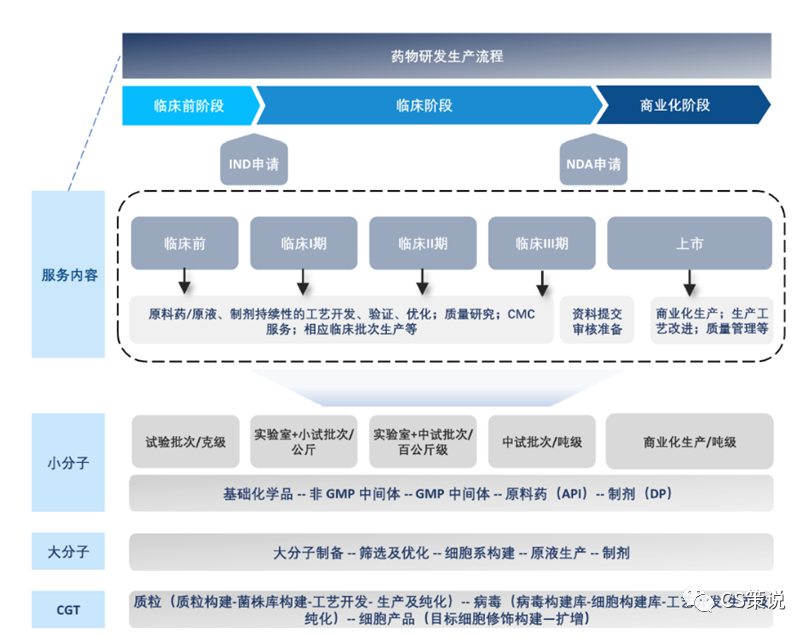

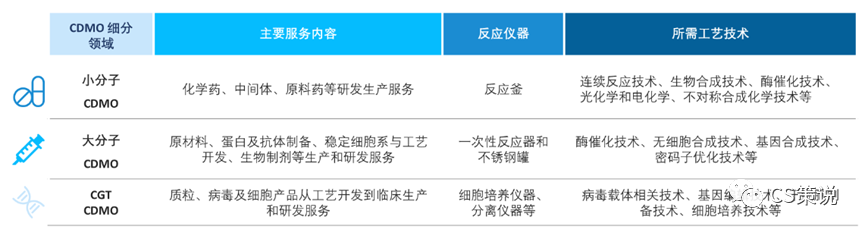

根据药品类型,CDMO细分领域主要分为小分子CDMO、大分子CDMO(包括多肽/抗体/蛋白/疫苗等)及细胞基因疗法(CGT)CDMO三大类。按药物类型拆分,整个CDMO市场占比最大的是化学药领域,其次是抗体/蛋白/非核酸疫苗领域,随后是近期十分火热的细胞基因疗法领域,最后是多肽领域。

随着全球医药行业的快速发展,医药合同定制研发与生产组织 (CDMO) 行业也逐渐崭露头角。作为医药研发和生产环节的重要力量,CDMO 行业在协助制药公司优化研发流程降低生产成本和提高产品质量方面发挥着关键作用。

全球医药研发高速发展给CDMO行业带来无限机遇,CDMO细分领域发展空间巨大。

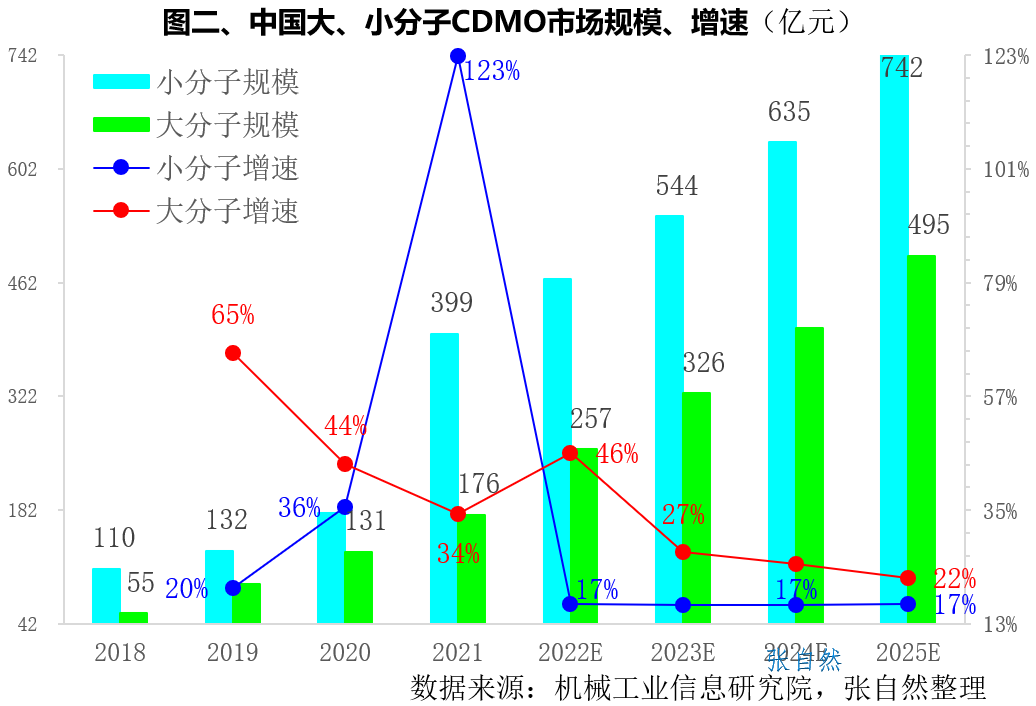

子行业增速:大分子>小分子

小分子一直在我国CDMO产业占据主导地位,按机械工业信息研究院统计口径,我国小分子CDMO市场规模由2018年的110亿元增长到了2021年的399亿元,3年增长了2.6倍,预计2025年将达到742亿元。

我国大分子CDMO的市场规模由2018年的55亿元增加到了2021年的176亿元,预计到2025年将增加到近500亿元(495亿元)。

2018年到2021年,我国大分子CDMO的复合增长率为47.4%,稍低于小分子的53.6%。受益于细分领域的突破,2021年-2026年,大分子的复合增长率将达到27.3%,将远高于同期小分子16.8%的复合增长率。

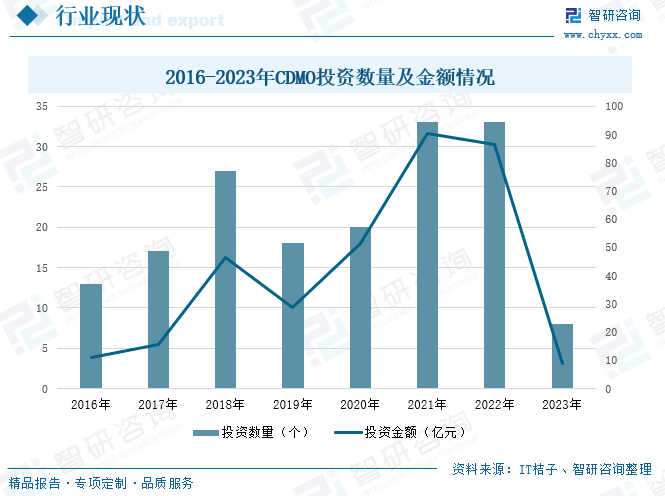

从融资情况来看,近年来,国内CDMO行业接连发生多起大额融资事件,资本的注入助力CDMO行业快速发展,从细分领域来看,生物药研发领域火热,为CDMO行业带来巨大的机遇。从投资情况来看,2019年至2021年,CDMO投资数量和金额逐年上升,到2022年,CDMO投资数量达到33个,投资金额达到86.56亿元。随着CDMO投融资持续保持较高的热度,为行业提供充足的资金支持,未来行业将会不断发展。

(注:2023年数据截止到2023年3月9号)

总之,虽然CDMO行业面临着一些挑战,但其未来发展潜力仍然巨大。随着新技术的不断涌现和医疗需求的不断增长,CDMO企业有望在未来几年中取得更为显著的发展成果。

来源:E药学苑,如有侵权,联系立删。